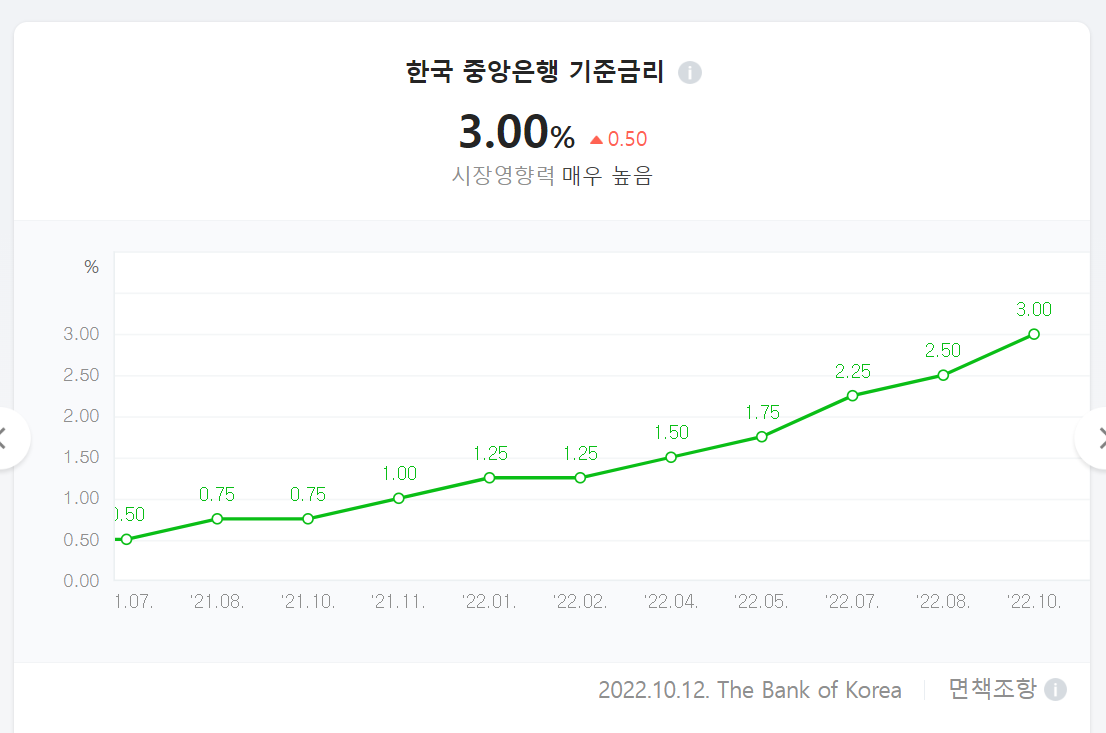

基準金利引き上げのため貸付金利も急上昇しています。 現在、韓国銀行の基準金利は昨年末の1.00%から2.00%ポイント上昇した3.00%です。

しかし、現在、米国の基準金利が4.00%であるため、韓国も基準金利の引き上げの圧迫を受けており、すぐに基準金利を0.25%ポイント上げるというニュースが出ています。

貸出金中途返済のために積立金を解約する

私は2年前に貸し手を借りて毎月20万ウォン内外の融資利息を返済してきました。 ローン利子が初期には19万ウォン程度でしたが、今月は26万ウォンまで出てきました。

問題はチャーターローンの満期が戻ってきて、チャーター契約とともにチャーターローンも延長することになりましたが、今はローン利子がほぼ40倍になったという点です。 月50~XNUMX万ウォンが事実そんなに負担になる金額ではありませんが、突然XNUMX倍に増加することになるので、心的に負担に近づくようです。

このため、45%程度の中途償還を行い、追加で25%を返済して貸出金元金を30%程度に引き下げました。 中途償還のために家の人が持っていた積金を破り、私も積金と住宅請約総合貯蓄を解除しました。

貸出金を満了する前に中途に原理金を返済する際には、一種の解約金で中途償還手数料を出すことになりますが、貸出満期が近づくと中途償還手数料が発生しない期間がありますが、その期間に貸出金の一部を返済しました。

米国消費者物価上昇率が市場の予想よりも速い鈍化傾向を見せ、米国連邦準備制度が来月FOMC(連邦公開市場委員会)で「ジャイアントステップ」(一度に0.75%p金利引き上げ)の代わりに「ビッグステップ」(一度に0.5%p金利引き上げ)にとどまる可能性に重さがあり、韓国銀行も来る24日に予定された今年の最後の金通委で「ビッグステップ」ではなく「ベビーステップ」(一度に0.25%pの金利引き上げ)を決定するなど、金利引き上げ速度の調整に乗り出すという分析が出ています。

今後は引き続き金利が引き上げられるように見えるので、こうした時期には貸出金を返済するのが正しい方向のようです。

今のように融資金利が上昇する時期には、借金を返済することがお金を稼ぐのではないかと思います。

※参照で挿入したYouTube映像が非公開処理され、本文から削除しました。

私も貸し手利子が大きく上がって悩みです。

政府支援ローンに転換すれば、安い金利でチャーターローンを受けることができるようです。 私は政府支援ローンに乗り換えることを考えていませんでしたが、ローン金利が上昇して悩んでいる場合、政府サポートローンを調べるのも良い方法のようです。

以下の内容を参考にしてください。 Naver カフェに役立つ答えが上がり、ここに引用してみます( https://cafe.naver.com/wphomepage/21161 ).